EVs, Connected Vehicles және Digital Retailing, басқа мегатрендтермен қатар, кейінгі нарықтық құн тізбегі бойынша пайда пулының 30-дан 40 пайызға дейін өзгеруіне әкелуі мүмкін және алдағы 10-20 жылда бәсекеге қабілетті ландшафтты қайта құруы мүмкін. Сіздің стратегиялық жол картасы қандай?

Автокөліктердің кейінгі нарығын бұзатын өзгерістер алда. Оларға дамып келе жатқан Customer Experience (CX), дамып келе жатқан технологияларды (телематика және электрлендіру сияқты) жеделдетілген қабылдау және нарықтағы қуаттың ауысуы кіреді. Автокөлік бөлшектері өнеркәсібіндегі құнды құру және кіріс модельдері осы үзілістер арқылы түбегейлі өзгереді. Еуропа және Солтүстік Америка сияқты жетілген нарықтарда нарықты шоғырландыру (M&A) жеделдейді және технологияға қатысушылардың бәсекелестігі күшейеді, мысалы, автобөлшектердің онлайн кеңістігінде үлесін алатын цифрлық бірінші ойыншылар. Дамушы нарықтарда тұтынушылардың жаңа қажеттіліктері пайда болады, бұл нарықтан кейінгі жеткізушілерді инновациялар енгізуге мәжбүр етеді.

Бұзатын технологияның өсуі және онымен бірге нарықтық өзгерістер нарықтан кейінгі мүдделі тараптарды тұрақсыз ортада бәсекелестік артықшылықты сақтау үшін өздерінің стратегиялық позицияларын бағалауға мәжбүр етеді. Өткен саладағы үзілістерден сабақ ала отырып, біз цифрлық түрлендіру стратегиясының жоқтығы жеке OEM немесе дистрибьюторлар үшін ғана емес, сонымен қатар барлық ішкі секторлар үшін ескіруге әкелетінін білеміз. Сарапшылар өзгерістердің ауқымы туралы келіссе де, болашақ автомобиль трендтерінің тұтас көрінісі әлі де дамып келеді.

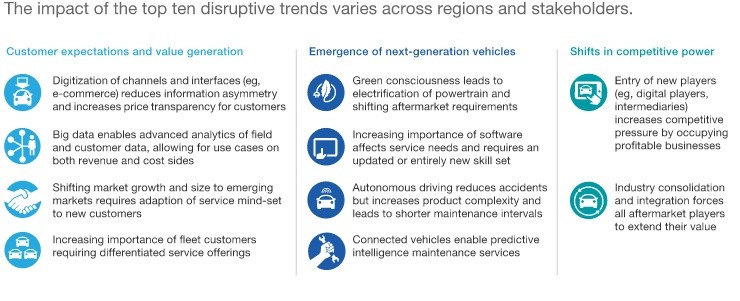

Жаһандық автомобиль нарығының көлемі қазіргі уақытта ~800 миллиард еуроға бағаланады және 2030 жылға қарай CAGR 3%-ға кеңейіп, ~1,2 триллион еуроға жетеді деп болжануда. Алдағы онжылдықта үш санат бойынша он негізгі тренд саланың экожүйесін қайта анықтайды.

Бұл трансформациялар үш маңызды әсерді тудырады: жеткізу тізбегінің бұзылуы, тікелей тұтынушыға (D2C) ауысуы және пайда маржасын айтарлықтай қайта бөлу.

Құн тізбегін қайта құрылымдауға тек қолданыстағы OEM емес, сонымен қатар нарыққа жаңа қатысушылар да әсер етеді. Электр қуатын жеткізушілер мен бағдарламалық құралмен анықталған көлік (SDV) технологиялық фирмалары жоғары ағынды біріктіреді. Сонымен қатар, автокөлік бөлшектерінің электрондық коммерция платформалары мен цифрлық базарлар дәстүрлі дистрибьюторлық үлгілерді бұзады, ал тәуелсіз жөндеу шеберханалары (IR) тауашалық қызмет жеткізушілерінің (мысалы, EV сертификаты бар мамандар немесе флотқа техникалық қызмет көрсету орталықтары) бәсекелестігіне тап болады. Бастауыш компаниялар да, жұмыс істейтін компаниялар да соңғы пайдаланушыларды ұтқырлық қызметтерімен байланыстыру үшін цифрлық делдалдықты қолдана отырып, платформа агрегаторлары ретінде әрекет етеді.

Қайта жобаланған құн тізбегі тұтынушылар үшін нақты уақыттағы бағаның ашықтығын қамтамасыз етеді. Жаңа цифрлық байланыс нүктелері технологияға қатысушыларға дәстүрлі дистрибьюторлар мен дилерлік қызметтерді айналып өту қаупін төндіретін тұтынушыларды тікелей сатып алу арналарымен қамтамасыз етеді. Сонымен қатар, тұтынушылар AI басқаратын диагностика мен болжамды техникалық қызмет көрсету алгоритмдеріне көбірек сенеді. Ақырында, сұраныс жеке меншіктен (B2C) коммерциялық флот операцияларына (B2B) ауысады, бұл нарықтан кейінгі сектордағы кәсіби флот менеджерлерінің өсуіне байланысты.

Демек, рентабельдікті қайта реттеу жеткізу тізбегі деңгейлерінде орын алады (2-суретті қараңыз).

Электрлендіру, жалғанған көлік технологиясы және онлайн бөлшек сауда арқылы 2030 жылға қарай 100 миллиард еуродан астам, бұл жалпы нарықтық пайданың 30–40%-ын білдіреді — қайта бөлу жоспарлануда. Бұл маржаның ауысуы барлық саланың мүдделі тараптарына олардың дамып келе жатқан мобильділік аясындағы стратегиялық орналасуына байланысты екі жақты әсер етеді.

Стратегиялық императивтер

Бұл нарықтық бұзылулар әрбір сала ойыншысына стратегиялық трансформацияға нақты мандат береді деп сенеміз. Біз барлық негізгі жеткізу тізбегі серіктестеріне дамып жатқан автомобиль ландшафтына дайындалу және пайда болған мүмкіндіктерді пайдалану үшін белсенді бастамаларды қабылдауды ұсынамыз.

1. OEMs: Негізгі бизнесті қамтамасыз ету және IAM қатысуын күшейту

Нарық үлесін және сату көлемін қорғау үшін OEM тұтынушыларды сегменттеуді және пайдаланушының қатысуын жақсартатын Тұтынушы тәжірибесін (CX) бірінші тәсілін қабылдауы керек. Көп арналы бөлшек сауда стратегияларын жүзеге асыру кірісті цифрлық бәсекелестерден қорғау үшін өте маңызды. Фокусты жоғары өсетін нарықтарға ауыстыру тағы бір маңызды тұтқа болып табылады. Тұрақтағы автокөліктер паркінің жасы ұлғайған сайын, OEM жаңа көлік сатудан тысқары қарауы керек және тәуелсіз кейінгі нарық (IAM) секторына қатысуын тереңдету керек.

2. Жабдықтаушылар: Сату, брендинг және баға белгілеу үлгілерін әртараптандыру

Автокөлік бөлшектерін жеткізушілер тікелей тұтынушыға (D2C) қолжетімділікті жақсарту үшін балама тарату арналарын әзірлеуі керек. Сәтті саланың үздік тәжірибелері жеке жапсырма брендтерімен деңгейлі баға стратегияларын іске қосуды, тік интеграцияны іздеуді немесе кілт тапсыру бойынша шеберхана шешімдерін ұсынуды қамтиды. Бір уақытта жеткізушілер жетекші дистрибьюторлармен немесе технологиялық платформалармен стратегиялық одақтар арқылы немесе көп брендті портфолиоларды қабылдау арқылы бәсекелестік қысымға және саланың шоғырлануына қарсы тұруы керек.

3. Дистрибьюторлар: Цифрлық трансформацияны жеделдету

Цифрландыруды және болжамды аналитиканы қолдану қазіргі дистрибьюторлар үшін технологияға негізделген талапкерлердің орнын ауыстыруын болдырмау үшін өте маңызды. Деректерге негізделген стратегия B2B электрондық коммерция платформаларын оңтайландыруды, үлкен деректер туралы түсініктерді пайдалануды және тұтынушы деректерін алу үшін цифрлық нарықтың экожүйесіне қатысуды қамтиды. Сондай-ақ дистрибьюторлар өсудің дұрыс траекториясын таңдауы керек: кішірек ойыншылар тиімді нарықтарды мақсат етуі керек, ал ірі кәсіпорындар жоғары кіру кедергілерін сақтау үшін M&A және органикалық кеңейту арқылы ауқымды іздеуі керек.

4. Семинарлар: Технологиялық күрделілік үшін жаңғырту

Талантты иемденуге, техникалық біліктілікті арттыруға (әсіресе ADAS және EV жүйелерінде) және жетілдірілген диагностикалық жабдыққа инвестициялау келесі буын көлік құралдарының күрделілігін басқару үшін өте маңызды. Клиент тарапынан семинарлар қызмет көрсетудің жаңа көзқарасын қалыптастыру үшін физикалық қызмет көрсету орталығының тәжірибесін жаңарта отырып, үздіксіз цифрлық қызмет сапарын (мысалы, онлайн брондау, қашықтан диагностика) қосуы керек. Соңында, жөндеу шеберханалары франчайзингтік желілер мен дүкендер желісіне қарсы айқын бәсекелестік саралауды анықтауы керек.

Мегатрендтер сериясы автомобиль нарығынан кейінгі индустрияны айтарлықтай өзгертеді. Енді құн тізбегінің барлық мүдделі тараптарына болашақ нарықтық көріністі анықтау, ұзақ мерзімді бәсекеге қабілеттілікті қамтамасыз ету және пайдаланылмаған пайда орталықтарында жаңа кіріс ағындарын алу үшін стратегиялық әрекеттерді орындау уақыты келді.

VDI өнімдерін сатып алуға қош келдіңіз. 1J0199555AH VDI трансмиссиялық қондырғысы - сенуге болатын таңдау.